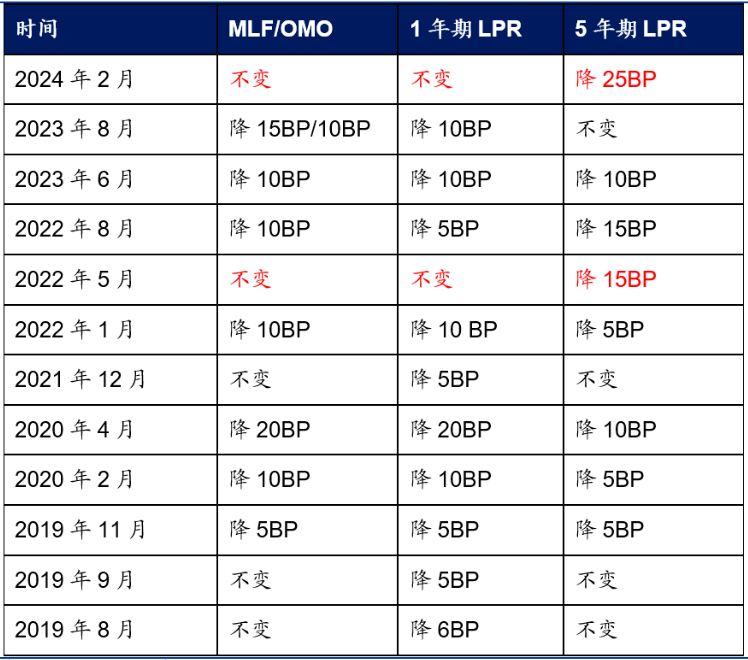

2024年2月20日,1年期贷款市场报价利率(LPR)为3.45%,与上月持平;5年期以上LPR为3.95%,较上月降25BP。

2023年底以来,市场对于降息预期持续升温,但1月降息预期落空,因此本次降息节奏略晚于预期。我鉴于经济下行压力仍存,亟待新一轮稳增长政策加码,后续大概率会降息,在1月降息落空后也明确指出“降息虽然迟到、但可能不会缺席,后续大概率还会降息降准。

幅度看,本次属于非对称降息,1年期LPR维持不动、5年期LPR超预期调降25BP,同时也是史上第二次单独调降5年期LPR,主要可能有三点考量。

其一,与1月降准相同,本次降息信号意义很明显、尤其是5年期LPR降幅为历史最高,旨在稳信心、降成本、稳地产、扩内需。综合1月物价、PMI、中观等指标,均指向当前经济修复基础尚不牢固,尤其是居民消费、地产等仍然偏弱。本次5年期LPR调降25BP大超市场预期、也是调降幅度最大的一次,将推动个人房贷利率、企业中长期贷款利率进一步下行,也将有助于稳地产。

其二,本次1年期LPR未动、属于非对称降息,应旨在稳定银行息差。5年期LPR超预期调降25BP的同时,1年期LPR未动、符合市场预期,主要考量仍是稳定银行息差。此外,稳定银行息差可能也是本次降息节奏后置的原因之一,1月是存量房贷的重定价窗口,如果1月降息存量房贷利率下行,将加大银行息差压力。

其三,本次是史上第二次单独调降5年期LPR,应是“稳增长”与“防风险”的微妙平衡。与过去MLF调降驱动LPR调降不同,本次5年期LPR调降主要由存款利率下调驱动,历史上仅出现过两次(上次是在2022年5月),这两次单独调降均是由存款利率下调驱动(2022年4月最后一周全国金融机构新发生存款加权平均利率下调10BP;2023年12月主要银行存款利率下调10-25BP)。具体到本次降息,鉴于MLF利率与国债收益率、银行间市场拆借利率挂钩,调降MLF利率可能带来资金空转以及加大汇率压力。因此,单独调降5年期LPR可能也是在防资金空转和稳汇率。

效果看,“货币不是万能的”,当前经济的核心问题仍是需求不足、而非资金价格,本次降息有助于提振信心,但实质性稳增长、宽信用仍需更多组合拳。

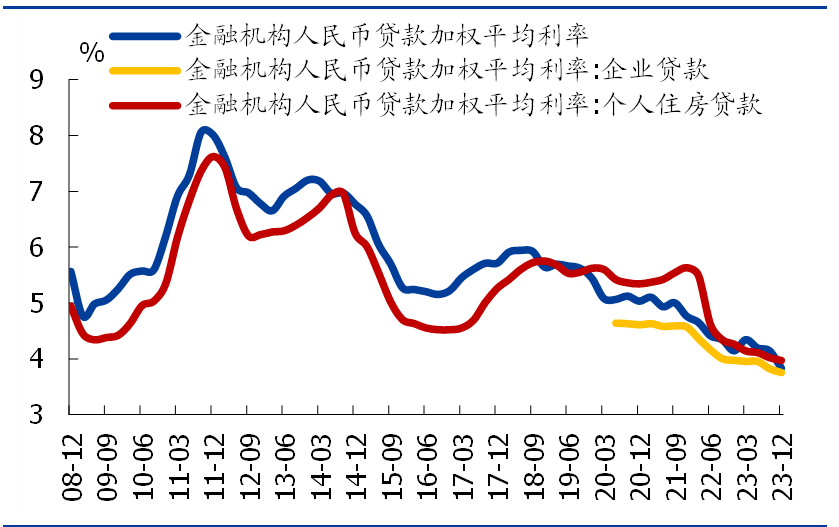

客观看,当前贷款利率已经处于历史最低水平,资金价格并非制约宽信用、稳增长的核心因素。中国央行披露的2023年Q4新发放贷款利率已回落至3.83%,其中企业贷款利率和居民住房贷款利率也分别回落至3.75%和3.97%、均为历史最低水平。以居民房贷利率为例,在本次LPR调降前已低于5年期LPR利率,但地产销售仍持续低于季节性,指向当前资金价格可能并非制约宽信用、稳增长的核心因素。

本质看,当前经济的核心问题仍是内生动力不强、需求不足,稳增长仍需更多组合拳。去年底以来经济下行压力持续显现,尤其是物价再度转负、地产低迷、消费疲软等,背后核心原因仍是需求不足、内生动力不强。去年底中央经济工作会议也将“有效需求不足”的问题置于首位,强调要“着力扩大国内需求”。

往后看,继续提示:当前经济下行压力仍存,稳增长、稳信心、稳地产、稳物价亟需更多需求端政策加码,后续货币政策大方向还是偏宽松,降准降息也仍有空间。

短期看,包括核心城市进一步松地产、“三大工程”加快推进、重启政策性开发性金融工具等,其中:“三大工程”将是今年稳增长的重要抓手,重点关注PSL续发节奏、各地“三大工程”部署情况、相关中观数据表现等。

资产看,本次降息有助于提振信心,也能降低实体融资成本,对权益股票市场偏利好;对债券市场而言,实际影响有待观察,一方面,LPR下调后贷款利率也将跟随下调,将提升债券相对信贷的收益性价比,另一方面,本次降息也有助于稳地产、宽信用,如后续需求改善超预期,债券利率将承压。