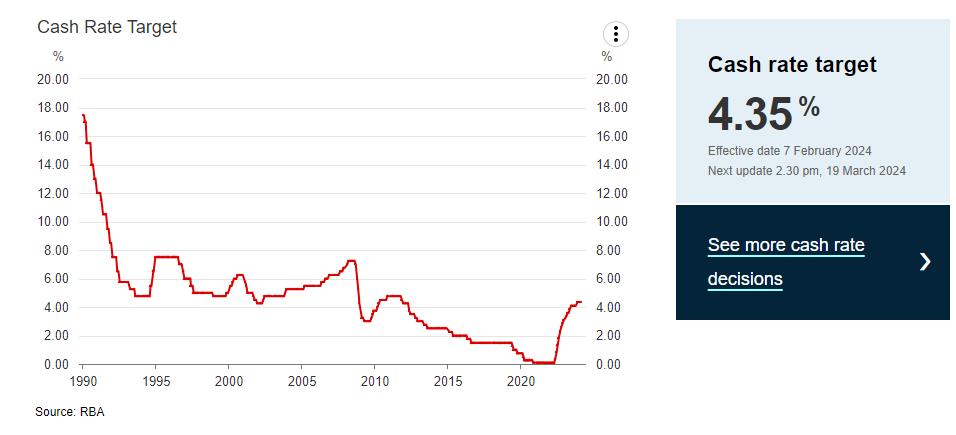

周二公布的2月6日会议纪要显示,鉴于通膨降温以及弱于预期的就业和消费者支出报告,澳大利亚央行本月将基准利率维持在12年高位4.35%不变,同时暗示仍有可能进一步收紧货币政策。

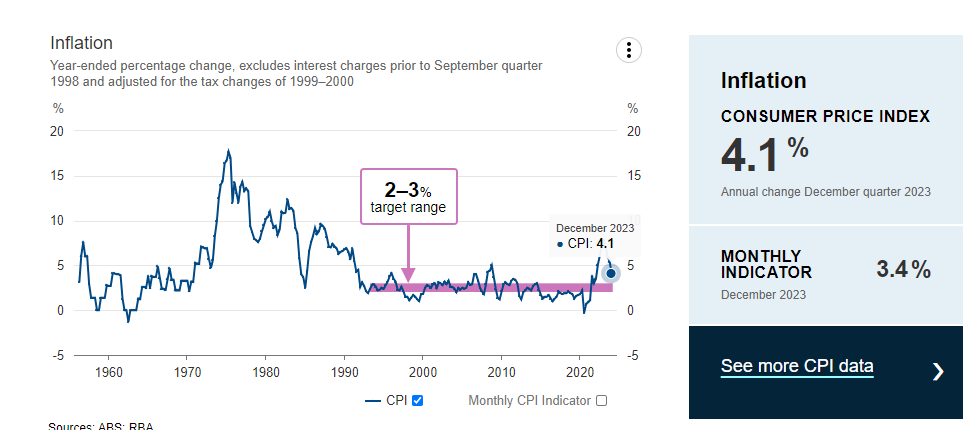

澳大利亚央行在今年的第一次会议上考虑过加息,但最终认为按兵不动的理由更为充分,因为通膨率无法在合理时间内回到央行2-3%目标的风险有所缓解。

国际经济发展

澳洲央行成员们认为,全球通胀仍然很高,但在降低通胀以实现央行目标方面取得了令人鼓舞的进展。发达经济体通胀的缓解很大程度上是由于能源和商品价格的变动。全球航运成本最近有所增加,部分原因是红海船只遭到袭击。尽管这对可贸易商品通胀构成了一些上行风险,但与疫情期间相比,运输成本的增幅较小。

与商品价格通胀相比,大多数发达经济体的核心服务价格通胀继续逐步放缓。许多经济体的租金通胀尚未显示出明显缓解的迹象。另一方面,除住房以外的服务业通胀已从峰值回落,这与劳动力市场状况逐步放松以及服务供求平衡的改善相一致。然而,总体服务价格通胀相对于大流行前的水平仍然较高。

由于限制性货币政策环境,许多发达经济体的经济增长已放缓至低于趋势水平。这有助于推动通胀回归目标。一些发达经济体的实际家庭可支配收入增长为正,但消费增长仍然疲弱。美国是主要的例外,其实际收入和消费的相对稳定增长支撑着强劲的经济增长。

澳大利亚主要贸易伙伴的GDP增长预计将在2024年放缓。随着疫情后服务消费的反弹消退以及房地产行业依然疲软,中国的增长预计将在2024年和2025年放缓。这些领域的疲软预计将被制造业投资的持续强劲和基础设施投资的进一步政策支持所部分抵消。其他政策措施支撑了中国的钢铁生产,进而支撑了澳大利亚出口商收到的铁矿石和炼焦煤的价格。

澳大利亚经济状况

澳大利亚的通胀已经放缓,2023年第12季度的整体通胀和基本通胀均低于三个月前的预期。核心商品价格通胀下降速度快于预期,国外情况也是如此。主要反映国内经济状况的服务价格通胀下降幅度较小,但仍处于较高水平。从去年第四季度通胀下降速度快于预期中可以得到多少信号,以及鉴于中国经济持续产能过剩,商品价格通胀是否可能进一步下降。他们还考虑了如果延长即将到期的各种补贴对通货膨胀的影响。

劳动力市场状况仍然紧张,但由于经济增长放缓,前几个月继续缓解。自2023年中期以来,失业率和就业不足率均上升了约0.5个百分点,尽管起点较低。总体而言,劳动力市场状况被评估为相对于持续充分就业而言较为紧张。

尽管有迹象表明劳动力市场某些领域的工资增长正在放缓,但工资增长仍然强劲。前几年的生产率结果非常疲弱,导致单位产出的劳动力成本急剧上升。成员们承认,现在判断疫情带来的挥之不去的干扰的消退和人工智能的采用将在多大程度上支持生产率增长的转变还为时过早。

由于高通胀和早期加息继续对家庭消费构成压力,预计短期内整体需求增长将继续疲软。GDP增长的近期前景较三个月前小幅下调。这主要反映了消费者支出前景疲弱,反映了近年来实际收入的下降。随着通胀放缓和实际收入从2024年开始上升,预计消费增长将在2025年逐步恢复至疫情前的平均水平。预计未来一年左右劳动力市场状况将进一步缓解,达到与持续充分就业相一致的水平。就业预计将继续温和增长,但增速低于工作年龄人口,失业率和更广泛的利用率不足率预计将进一步上升。预计名义工资增长在短期内将保持强劲,然后因劳动力市场进一步宽松而放缓。假设生产率增长升至长期平均水平附近,工资增长前景与通胀目标一致。

澳大利亚财务状况

自上次会议以来,市场参与者对央行政策利率下调的预期就已提前。发生这种情况是为了应对低于预期的通胀以及央行表示进一步加息的可能性较小的信息。然而,这一情况在1月底发生了逆转,此前一些央行官员表示,政策降息不会迫在眉睫,因为他们正在寻找更多证据表明低通胀将持续下去。强于预期的美国劳动力市场数据也推动了会议前几天市场对政策利率下调的预期。会议召开时,市场定价暗示了发达经济体央行将从今年年中左右开始降低政策利率的预期。

与许多其他发达经济体相比,预计澳大利亚政策利率的下调幅度较小。市场定价表明,市场参与者认为现金利率可能已达到峰值,预计到2024年底降息约50个基点。这与市场经济学家的预测中值基本一致。这些预期表明,澳大利亚的政策利率将在低于许多其他发达经济体的水平达到峰值,并随后下降。

由于通胀前景改善和对央行政策利率路径预期的变化,发达经济体的主权债券收益率在过去几个月有所下降。其他衡量金融状况的指标也有所缓解。包括澳大利亚在内的一些发达经济体的股价已升至历史新高,不过,美国股价的涨幅基础有限,且估值看起来过高。公司债券利差也有所下降。尽管如此,信贷需求总体仍然低迷。美国和欧洲的公司债券发行量低于平均水平,尤其是评级较低的公司,而且这些经济体的信贷增长仍然较低。在讨论这些发展时,成员们指出,与美国等经济体相比,长期利率与澳大利亚金融状况的相关性较小。成员们还观察到,与其他发达经济体相比,澳大利亚的公司债券发行强劲。

在中国,金融状况略有缓解,同时还提供了一些进一步的政策支持,以应对重大的经济阻力,包括房地产行业的巨大压力。总体来看,中国货币政策宽松规模较为温和,财政政策对经济的实质性支持更多。

澳元在2023年底一直升值。这是在美元普遍疲软的背景下发生的,而美元普遍疲软的背景是近期联邦基金利率目标下调的预期。由于这些预期的解除,澳元自此开始贬值,并且自11月初以来几乎没有变化。

在澳大利亚,金融状况总体上被认为是限制性的。货币政策收紧导致家庭债务偿还大幅增加,再加上其他因素,对可支配收入和消费造成压力。

货币政策考虑因素

在谈到政策决定时,在实现理事会目标方面取得了进一步进展,但还需要取得更多进展,而且前景仍然不确定。

澳大利亚的通胀有所下降,但仍远高于目标。成员们指出,通胀放缓是由商品价格通胀疲软推动的,该组成部分的任何进一步放缓都可能是温和的。相比之下,服务价格通胀仍然很高,仅略有下降。虽然服务业通胀的某些组成部分短期内不太可能对货币政策做出反应,但仍有很大一部分因素反映了需求过剩。

消费增长依然疲软,略弱于此前的预期。消费支出放缓反映了高通胀以及更高的税收和利息负担对实际家庭可支配收入增长的影响。由于通胀预期下降,实际家庭可支配收入预计在未来一段时间内将增长。尽管消费增长疲弱,但在经济其他一些部门强劲增长的支撑下,GDP总体增长仍然温和。尽管总体增长温和,但委员们一致认为,相对于经济的供应潜力而言,总需求仍然很高,从而产生了通胀压力。

经济前景存在重大不确定性。最重大的风险是通胀可能比预期更持久、生产率增长无法按预期恢复以及消费疲软程度比工作人员的中央预测更为明显。

鉴于这些观察结果,委员们在本次会议上考虑了是否将现金利率目标进一步提高25个基点或维持不变。

本次会议之所以维持现金利率目标不变,主要是因为通胀未能在合理时间内恢复到董事会目标的风险已经缓解。前几个月通胀放缓幅度略高于此前预期,全球通胀结果增强了人们对澳大利亚通胀将进一步放缓的信心。劳动力市场和消费者支出数据也弱于此前预期。成员们指出,劳动力市场的状况可能已经与充分就业相一致,尽管这被认为不太可能。

鉴于这些结论,澳大利亚央行成员们一致认为,委员会的公开声明必须明确表明通胀已经放缓但仍然很高,而且目前还不可能排除或排除利率进一步上涨的可能性。委员们还一致认为,必须强调经济前景的不确定性,以及货币政策需要由相关数据的发展、经济前景和不断变化的风险来驱动。