1月25日,美国商务部经济分析局(BEA)公布四季度美国GDP数据。

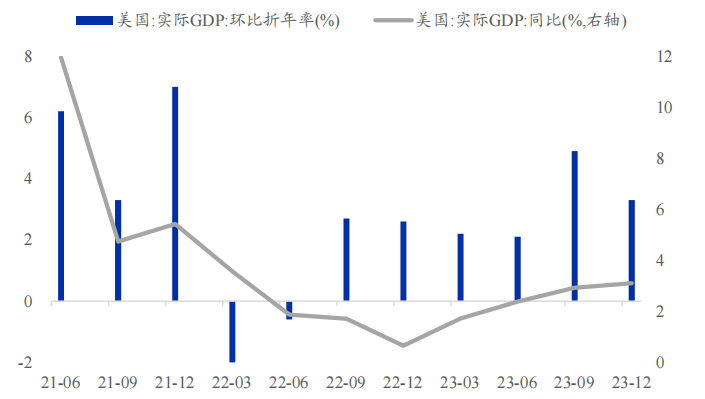

初步核算,四季度实际GDP季调环比折年率3.3%,预期2.0%,前值4.9%;实际GDP同比3.1%,前值2.9%。

美国Q4实际GDP环比折年率3.3%,高于市场预期的2.0%;实际GDP同比3.1%,创2022H2以来的新高。消费环比走弱+Q3库存高增的不可持续,市场此前已预期美国Q4GDP环比走弱,但实际公布值较市场预期高出1.3个百分点,较亚特兰大联储GDPNow预测的2.4%高出近1个百分点,反映美国经济韧性较强,与近期公布的超预期的PMI、非农就业等数据相互印证。

从全年数据看,美国2023年实际GDP同比增长2.5%,较2022年的1.9%明显提升。站在美联储的视角上,2.5%的GDP增速无疑是一份可喜的答卷,其显著高于2022年12月FOMC会议预测的0.5%,与2023年12月预测的2.6%接近,意味着美国经济软着陆的概率进一步提升。

消费方面,私人部门消费环比折年率由Q3的3.1%降至2.8%,其中商品(4.9%→3.8%)边际减弱,耐用品(6.7%→4.6%)、非耐用品(3.9%→3.4%)均有所弱化,而服务项则环比改善(2.2%→2.4%);投资环比折年率由Q3的 10.0%大幅降至2.1%,其中建筑和住宅降幅明显,设备类投资和知识产权投资反而边际提升。

进出口方面,Q3出口小幅提升(5.4%→6.3%),进口略有下滑(4.2%→1.9%),合计的净出口对GDP环比贡献提升;政府部门消费和投资环比减弱(5.8%→3.3%),其中联邦政府降幅高于地方政府,总体反映财政脉冲在逐步消退。

劳工统计局(BLS)的数据显示,截至12月美国失业率为3.7%、仍在偏低水平,11月职位空缺率维持在5.3%附近,整体仍高于疫情前水平(4.5%),表明美国劳动力市场仍相对旺盛,为居民消费提供支撑。

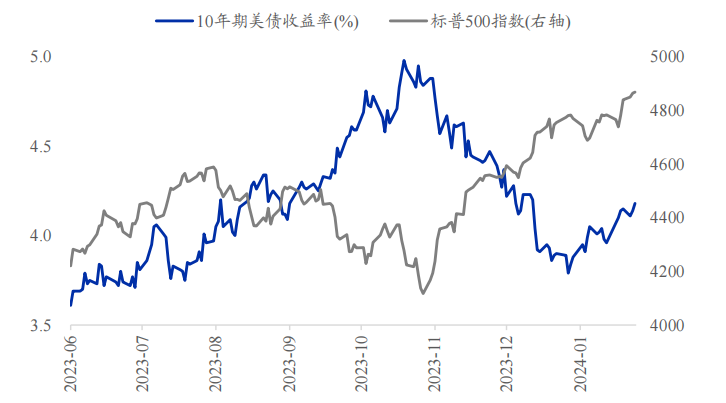

与此同时,11月以来美国流动性边际宽松,带动美股大幅上涨、创历史新高,美债利率虽然近期略有提升但较10月底高点回落明显,金融资产的财富效应有效弥补了超额储蓄退坡对消费的抑制作用。与此同时,此前宽财政的脉冲效应仍在,对消费和经济仍带来正向促进作用。

11月以来市场持续演绎流动性宽松预期,尤其是12月议息会议正式讨论降息议题,美债利率由10月中旬的5%附近降至12月底的3.8%。但1月以来PMI、非农就业、通胀等各项数据超预期,显示金融条件改善下美国经济下滑速度放缓,流动性宽松交易再度回调,截止1月24日,10年期美债升至4.18%,主要由实际利率带动。

CME利率期货隐含的降息预期由12月份的最早3月降息推迟至5月,但全年仍预期降息150BP。而12月议息会议美联储给出的指引是2023全年降息75BP。此前市场预期过于乐观,正逐步向美联储指引靠拢。根据我们在年度策略中的观点,在美国经济韧性较强的背景下,中性条件下美联储最早或在2024年6-7月降息,全年150BP的降息预期或过于乐观。与过去8 降息周期相比,现阶段美国PMI、工业生产或已触发降息条件,但就业市场仍然偏强,后续降息重点看就业。而短期需关注1月底的议息会议相关表述,大概率维持利率不变,重点关注美联储对经济形势、通胀前景及降息空间的相关论述。

美国经济软着陆概率提升,对应美股盈利端仍有支撑,美债利率仍有较大下行空间但短期需等待。从过去8轮降息周期的经验看,经济下行压力加大+政策利率调降,美债利率下行的逻辑更为确定,美股同样上涨但幅度不及美股,一定程度源于经济下行对盈利端带来扰动。

而本轮美国经济软着陆的概率持续提升,意味着美股杀盈利的幅度相对有限,从而也能解释近期美债利率有所调整,但美股继续创新高。根据我们此前的测算,美债利率中枢有望逐步降至3.5%附近,但短期美国经济韧性偏强,对应美债利率下行缺乏催化,需等待经济数据进一步放缓,或美联储释放偏鸽信号。