1月25日,欧洲央行议息会议连续第三次停止加息,拉加德整体表态偏鸽。

前瞻指引方面,拉加德仍然强调讨论降息为时尚早,但其承认通胀取得进展,并表示此前上涨的工资增速企稳,暗示需要观察工资增速以及3月欧央行经济预测,为3月或4月降息留下伏笔。

缩表方面,2024年上半年维持PEPP再投资,2024年下半年PEPP每月下降75亿欧元,2024年底结束PEPP再投资,与此前会议一致。

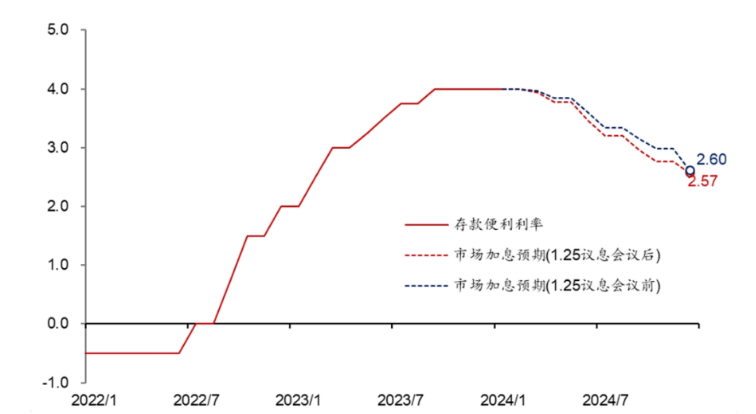

相对决议公布前,市场降息预期升温,4月降息概率从64%上升至92%,2024年累计降息幅度上升3bp至143bp;德国2年和10年期国债收益率分别下降13bp、8bp至2.60%、2.28%,欧元兑美元汇率下跌0.4%至1.08。

经济基本面方面,欧央行认为欧元区勉强避免技术性衰退,且未来增长有望回升;通胀未来将延续回落态势。

增长方面,2023年四季度增长陷入停滞,近期增长仍然疲弱,但部分调查的前瞻性指标显示未来增长将有所回升。

劳动力市场方面,11月失业率为6.4%,为1999年以来最低水平,但劳工供给持续增加且劳工需求放缓指示后续就业可能持续降温。

通胀方面,12月几乎所有的潜在通胀指标均回落,短期通胀预期大幅回落,长期通胀预期稳定2%附近;欧央行正在监测货运成本的上升对通胀的影响,但可能有限;往前看,能源冲击消退、供应链瓶颈缓解、经济重启的影响下降以及紧缩的货币政策制约需求,2024年通胀或将进一步放缓。

货币政策路径方面,拉加德表示讨论降息为时尚早,“有概率”在夏天降息。拉加德指出,欧央行管委会的一致预期是当前降息为时尚早,并重申此前在达沃斯的发言,“有概率”在夏天降息。此外,拉加德强调货币政策仍是数据依赖,由于有40%的就业工资尚未决定,未来需要关注工资增速以及3月欧央行的经济预测。

往前看,欧元区增长动能能否回升仍存在较大不确定性,随着工资和通胀的回落,我们认为,欧央行最早或在3月启动降息。

1月欧元区制造业PMI超预期回升至46.6,但综合PMI仍然维持在47.9的低位,已连续8个月低于荣枯线,且1月德国IFO指数再次回落,一季度欧元区增长动能能否改善存在不确定性,可能仍弱于欧央行此前预测。

此外,欧元区通胀位于较低水平:12月核心HICP的3个月折年增速仅为1.2%,潜在通胀指标持续走弱,而通胀广泛程度也大幅回落,接近疫情前水平。根据我们的预测,随着欧元区动能的降温以及通胀的回落,欧元区协议工资增速有望在2024年初高位回落。

尽管拉加德称,当前降息的讨论为时尚早,且可能在暑期降息,但整体表态偏鸽派。我们预计,随着增长不及预期,工资回落,且通胀位于低位,欧央行最早可能在3月启动降息。