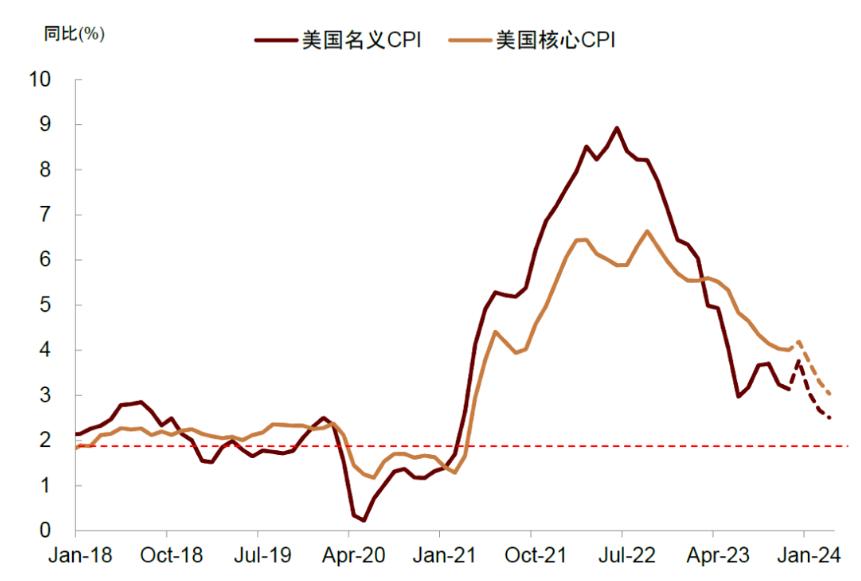

1月11日将公布美国12月CPI预计名义CPI环比与同比反弹,主要受12月份能源价格降幅收窄影响。

核心通胀较强受以下几个因素影响:

1、近期美国劳动力市场仍然相对健康,工资增速下降速度放缓,或延缓 “其他核心服务”通胀的改善进度。

2、“其他核心商品”11月超预期下降主要反映数据随机扰动,缺乏持续性,12月降幅可能收窄。

美国CPI通胀或在未来1-2个月里重回下行通道,数据上尚未观测到“二次通胀”风险。

往前看,本月通胀较高可能只是阶段性反复,美国通胀继续改善大趋势没有变化, 2024年CPI同比增速或在2%-3%运行,基本达到美联储政策目标水平。

从关键分项来看:

1、房租通胀可能继续下行。2023年房租通胀波动较大,个别月份甚至明显反弹,部分源于房租CPI的样本轮换效应。美国统计局使用6个子样本轮流计算房租CPI,每个月换一个子样本,不同子样本房租通胀有差异。剔除掉样本轮换效应后,房租通胀的波动减小,下行趋势更加明显,不再观察到通胀韧性。

2、二手车价格1月份或大幅下行,带动商品通胀明显降温。二手车批发市场价格12月明显降温,未来几个月大概率向零售价格传导。供应链压力缓解、汽车产量和库存双双回升也有助于汽车价格下降。

3、其它核心服务通胀或继续改善。其他核心服务通胀与劳动力市场的供求关系密切相关。尽管劳动力市场现在仍然不弱,但领先指标正在提示降温信号。12月ISM服务业超预期下降至50.6,意味着最顽固的服务业通胀可能逐渐改善。

美国劳工统计局发布的职位空缺和劳动力流动调查(JOLTS)结果显示,2023年11月职位空缺数量为879万个,为2021年4月以来的最低水平,低于市场预期的885万个,其中运输仓储、政府部门、商业服务和休闲酒店业的空缺明显减少,进一步印证了服务业需求正在降温。职位空缺减少,劳动力市场供需缺口弥合,驱动招工困难指数下行,有利于工资与核心服务通胀改善。

美国通胀阶段性反弹可能扰动宽松交易,建议利用市场波动加仓降息交易。

如果12月美国CPI的预测兑现,可能导致降息预期阶段性降温,黄金、美债、海外股票或面临调整风险。但是,本次通胀反弹缺乏持续性,如果资产价格明显调整,我们建议借机增配黄金与美债。

12月美联储会议全面转向鸽派,兑现了我们的预测。根据联邦利率期货反推,市场预期美联储2024年3月降息的概率为63%。

往前看,随着超额储蓄逐渐消耗,美国居民端信用违约率正在加速上升。截至2023年第3季度末,美国家庭负债已经创下17.3万亿美元新高,可能在未来压制消费。此外,企业端破产申请数量2023年大幅激增18%,由于利率上升、贷款标准收紧以及新冠疫情时期支持措施的持续减少, 2024年美国企业端压力可能加大。

经济下行叠加通胀改善,降息交易是2024年明确的市场主线。我们复盘了历史上美联储在加息结束后与降息开始前的资产表现,发现美债表现明显占优;在美联储开始降息后,配置黄金的性价比明显提升。