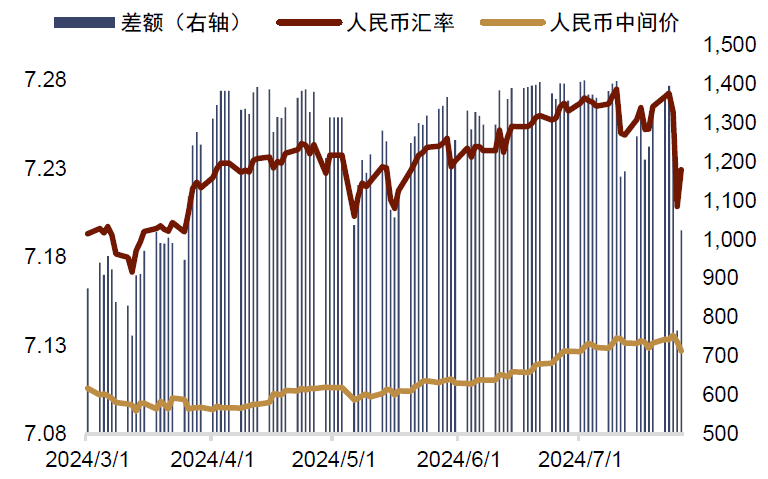

7月25日,在岸人民币汇率升值约0.23%,日内最大升幅约550 pips,这是2023年11月4月以来在岸人民币最大的单日升值。离岸人民币汇率升值约0.36%,日内最大升幅近700 pips,是为2023年9月12日以来最大单日升幅记录。人民币的反弹也让即期价格与中间价之间的价差有所收敛,25日当天日内即期价格最高到过7.2087,距离中间价为766个基点,为3月13日以来最近。

人民币汇率的反弹引发了一些交易性头寸的调整和交易行为的改变。我们观察到境内外黄金价差隐含的人民币汇率从此前的7.3以上回到了7.27左右,与即期汇率基本持平。而境内美元人民币1周和1个月期限的风险逆转期权创出了年内新低,这表明境内期权市场参与者目前更倾向于对冲人民币在短期内进一步升值的风险。

人民币汇率大涨背后的原因

由于25日当天央行意外调降了MLF利率,人民币汇率当天的上涨是超预期的。但综合考虑25日前后几天的内外环境,人民币汇率的反弹也并非无迹可寻。我们认为,外部环境的变化导致套息交易平仓以及稳汇率政策发力或是人民币汇率近期反弹的两个主要原因。

7月以来,外部环境开始朝着有利于人民币汇率的方向变化。

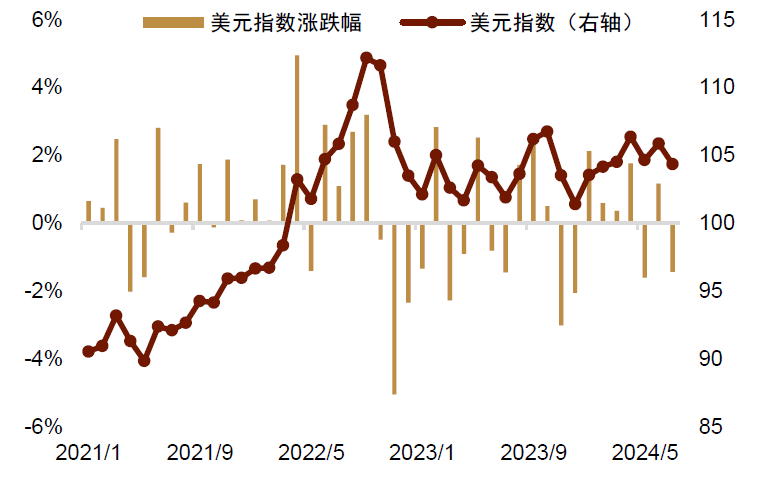

首先是降息交易在7月升温缩小了利差并压制了美元。由于美国6月失业率攀升至4.1%,且核心CPI环比增速回落至0.1%的偏温和水平,市场对美联储9月的降息预期有所升温。目前衍生品市场已基本定价美联储将在9月进行首次降息,降息交易的直接影响是美债收益率的下行和美元的回落。7月美元指数有所回落,人民币对一篮子货币从偏高水平回落。而美元利率的下行则令中美利差改善。这都从多个维度给予人民币汇率一定支持。

其次是避险情绪导致的外汇套息交易平仓。在特朗普遇刺事件和民主党候选人更替事件发生后,美国政坛的不确定性有所增加。这在金融市场上体现为波动性和避险情绪的抬升。G10货币的隐含波动率近期呈现升高态势,而其他的风险资产如股票、大宗商品等都出现了不同程度的回调,衡量风险的VIX指数自7月中下旬以来显著抬升。风险资产波动性抬升的影响是避险交易的升温,金融杠杆的压降。在避险交易中,此前较为拥挤的交易头寸或都有一定的降仓要求。在外汇市场,特朗普对美元、日元和人民币汇率发表了自己观点,这也带动了市场的波动增加以及避险交易。外汇市场的避险交易主要体现为套息交易的部分平仓。在典型的套息交易中,相对低息的日元、瑞士法郎、人民币等低息货币会被作为负债,而高息的美元、墨西哥比索等货币被作为资产货币获取利差收益。由于此前高利差和低波动环境对套息相对有利,套息交易在今年是相对拥挤的。通过外汇期货的头寸观察,我们发现日元、瑞士法郎等主要套息货币的净空头已至历史较极端水平。

而在人民币方面,由于中美利差的存在,出口企业等主体也更倾向于在资产负债表中增加外币资产,并将负债本币化。这体现为了当前货物贸易出口的结汇率处于历史低位。在避险情绪上升后,这类套息头寸的波动性上升,收益稳定性下降,因此也面临一定规模的降杠杆需求。因此,作为套息交易融资货币的日元、瑞士法郎在近期相对表现更好。在外部环境的带动下,我们认为人民币汇率近期的弹性上升,也触发了一定程度的套息空头平仓从而加大了弹性。

除外部环境外,我们认为监管当局或可能借助外部环境的变化在稳汇率政策上发力,这也是人民币汇率显著反弹的重要原因。我们在此前的报告中指出,面对中美利差可能长期分化的局面,增加人民币汇率双向波动的弹性能够分化短期预期,遏制套息交易。而在美元汇率和利率相对偏弱的外部环境下增加弹性更不容易造成预期的发散。因此,我们认为当前外部环境的变化为监管当局推动人民币汇率双向波动创造了机会窗口。在具体行动上,我们观察到在25日之前,离岸人民币流动性的持续收紧,CNH的TN远期点数在7月23日、24日分别录得正值,表示离岸人民币短期利率高于美元。在汇率反弹打破临界点后,离岸人民币空头止损造成了反弹行情的加速,并带动在岸人民币汇率的同步反弹。