在美国房屋融资领域,美国政府共设立了三家政府支持企业(GSE,Government-Sponsored Enterprise)运作住房抵押贷款支持证券(MBS,Mortgage-Backed Securities)二级市场,分别为:联邦住房抵押贷款协会(FNMA,Federal National Mortgage Association)即Fannie Mae“房利美”,联邦住房抵押贷款公司(FHLMC,Federal Home Loan Mortgage Corporation )即Freddie Mac“房地美”,政府国民抵押贷款协会(GNMA,Government National Mortgage Association),即Ginnie Mae“吉利美”。国内常提及的美国“两房”即Fannie Mae“房利美”和Freddie Mac“房地美”。

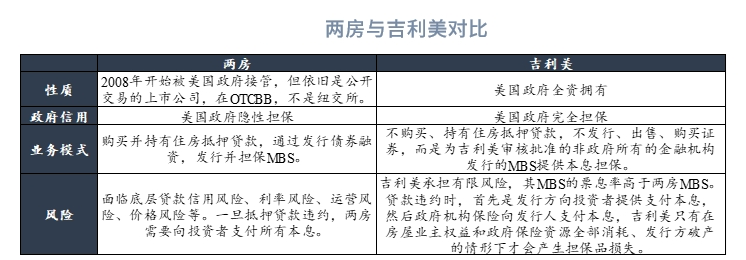

在机构性质方面,两房曾属于上市公司,次贷危机后一直处于美国联邦住房金融局(FHFA)接管之下。目前两房股份仍可以通过OTC市场交易。吉利美隶属美国住房与城乡发展部,为联邦政府机构。在巴塞尔协议III和美国监管规定中,三家机构均属于政府支持机构(GSE)。

在发行与担保方面,两房本身经营抵押贷款业务,且能通过发行债券融资,是MBS的发行与担保机构。吉利美并不经营抵押贷款业务且不发行、出售、购买证券,仅为其审核批准的非政府所有的金融机构发行的MBS提供本息担保,也因此吉利美承担有限风险:即当贷款违约时,首先由发行机构向投资者支付本息,然后政府机构保险向发行人支付本息,吉利美只有在房屋业主权益和政府保险资源全部消耗、发行方破产的情形下才会产生担保品损失),其MBS的票息率高于两房MBS。而两房面临的风险包括底层贷款信用风险、利率风险、运营风险、价格风险等(一旦抵押贷款违约,两房需要向投资者支付所有本息)。

GSE并不直接获得美国政府的资金支持,其发行的债券也并不得到美国政府背书,美国政府不承担偿还GSE债务本金和利息的义务。2004年时任美联储主席格林斯潘曾经表示,市场从不相信美国政府会允许“两房”倒闭。即便是在次贷危机时期,“两房”也一直保持着AAA最高评级。在2023年惠誉将美国信用评级下调至AA+,“两房”评级也由AAA下调至AA+。市场普遍相信美国政府对于三大GSE存在隐性担保。

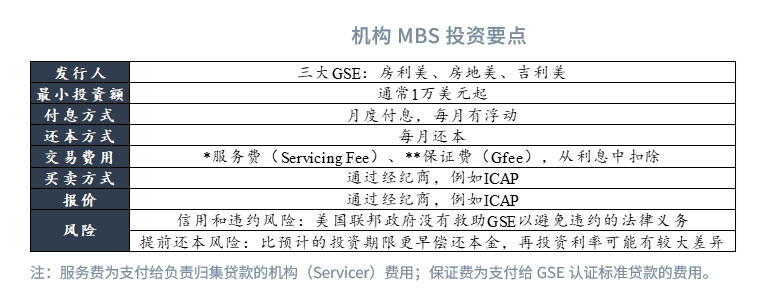

本文所指的机构MBS保持与美联储口径一致,即房利美、房地美、吉利美三大GSE担保的资产支持证券,包括MBS和CMBS两个主要类型。此外,三大GSE也发行机构债券(Agency Debt)为自身经营融资。本文重点关注机构MBS。

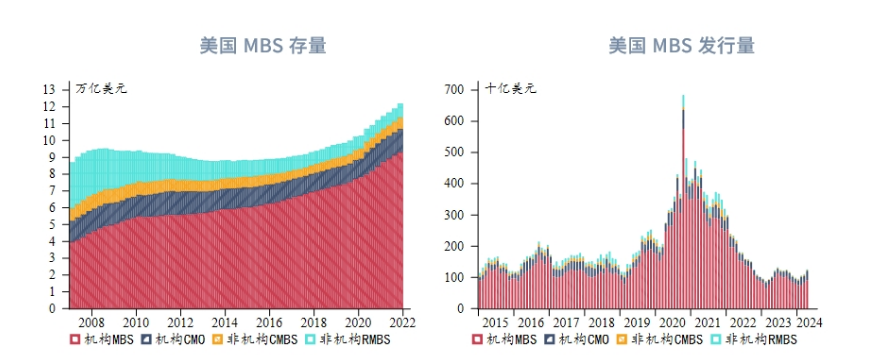

MBS是典型的转手证券(Pass-Through Securities),底层资产为住房抵押贷款,产生的现金流按持有人比例直接分配,发行人不会对现金流分配做额外的分层处理。发行期限以30年为主,截至2024年第一季度按期限划分占比92%。30年机构MBS是美国抵押贷款相关证券市场上的绝对主力品种,截至2023年末规模超过8万亿美元。这也是美联储在QE中主要购买的品种之一,截至2024年第一季度末美联储持有约2.4万亿美元MBS(只购买三大GSE担保的MBS),占美联储总资产近35%。市场存量MBS以机构MBS为主,截至2022年末机构MBS占市场存量MBS的76%,其中房利美发行的MBS总市值占三大GSE MBS总市值的71%(截至2024年第一季度),居于市场主要地位。美联储、特许存款机构、海外投资者、基金、地方政府、寿险公司等是主要的机构MBS持有人。

MBS与传统债券投资有一定差异,其付息方式不同于美国国债半年付息,而是每月付息,利息额可能有所波动,同时每月还本。通过每月还本付息的方式在很大程度上降低了MBS的信用风险。在付息时还需要扣除一定的服务费和保证费。

作为全球资产定价之锚,美国国债为其他金融资产的定价提供了基础,MBS的收益率走势自然与美债密切相关。MBS与美债收益率大多数时间维持高度正相关,但与不同期限美债收益率相关性有较大差异,其中与中长期限(5Y-10Y)美债收益率正相关性最稳定,而与美债2Y和30Y收益率相关性波动最大。这很可能是因为主流的机构MBS久期通常在7年左右,与10Y美债基本相当。MBS与美债收益率高度同步是常态。