货币政策

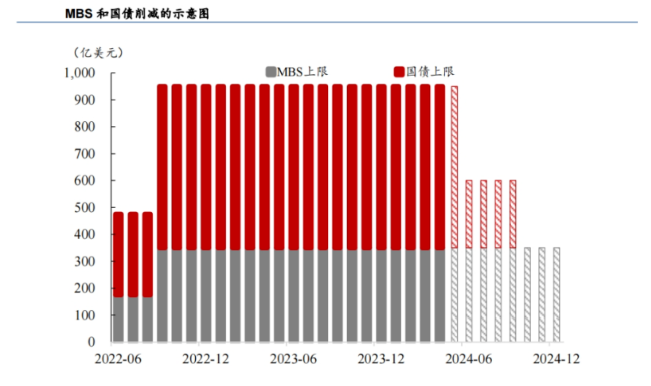

美国:5月FOMC整体偏鸽,鲍威尔称,再加息的可能性不大,同时联储宣布6月开始放缓缩表;美国财政部维持长债发行规模不变。5月2日,联储5月FOMC决议将基准利率维持在5.25%-5.5%区间,并宣布6月开始将月度缩表上限从950亿美元(600亿国债+350亿MBS)放缓至600亿美元(250亿国债+350亿MBS),超过MBS上限的本金收入将再投资到国债市场。5月FOMC决议内容基本符合此前市场预期,但鲍威尔在记者会上表态偏鸽派,称再次加息可能性低(unlikely)。

往前看,联储列出了两个可能触发降息的条件——劳动力市场降温或通胀回落,但并未给出近期可能加息的对应情形。本次FOMC最重要的效果是“收窄了”联储可能政策路径的路径猜测,从此前包括加息在内、较为“发散”的路径假设回到“分歧仅在降息时点上”。

美国财政部更新发债计划,维持长债发行规模。由于美国赤字率持续维持较高水平,借款需求相对强劲,而美联储持续减持国债,由此,美国财政部被迫向私营部门买家出售更多债券,美国的季度再融资国债拍卖(quarterly refunding auctions)规模持续上行,美国财政部也在4月29日上调了本季度的借款预期。5月1日美国财政部宣布维持最新一个季度长期国债(1年以上)的发行规模,且预计未来几个季度不会增加,与市场预期基本一致。并且没有调整短期票据的发行计划。虽然如此,市场仍预期美债发行压力将因为美联储FOMC宣布放缓缩表而减轻,因此部分交易商仍下调了财政部短期国债的发行规模预期。此外,财政部将于5月29日启动国债回购计划,以改善国债市场的流动性并增强现金管理能力,5月-7月合计规模为1250亿美元。

欧元区:多数委员认同6月开始降息,但后续或采取非连续降息的方式,具体仍将取决于数据。由于欧元区通胀已明显走弱,多数欧央行委员表态偏鸽,表示应该在6月开启降息。4月30日西班牙央行行长De Cos 表示,货币紧缩的效果强于预期是欧元区增长的下行风险,欧央行应该在6月开启降息。法国央行行长Villeroy也表示,当前通胀数据让欧央行对6月降息充满信心。希腊央行行长Stournaras表示全年应该降息3次。但委员Holzmann表示6月和7月不应该连续降息;首席经济学家Lane同样表示,不会预先承诺利率路径,应该根据数据表现逐次会议进行决策。

日本:日元汇率波动及日本财政部数据显示,4月29-5月3日期间日央行可能数次干预外汇市场,规模或达600亿美元,与2022年9-10月三次累计干预的总规模接近。由于联储降息预期不断推后,叠加日央行整体偏鸽,美日利差走扩以及做空日元的投机头寸大量累积,日元汇率在4月29日跌破160日元/美元的点位,随后日元在一个小时内升值2.3%至155.6。

虽然日本财政部并未确认对汇率进行干预,但日元盘中的迅速升值引发了市场对财政部已经进行外汇干预的猜测。从此前汇率干预的经验看,日本财政部授权日央行进行外汇干预两天后,日央行经常账户国债项目的实际规模将显著偏离私人货币经纪商(tanshi broker)的预测。

往前看,日元急速贬值是否有助于继续提振通胀预期,还是开始“反噬”对经济和流动性的信心是日央行是否选择收紧货币政策以抑制日元进一步贬值的关键考量。考虑到近期一些迹象表明日元贬值对提振通胀预期、吸引外资流入的边际作用快速递减,尽管日央行或仍然保持宽松的货币政策,但认识到以上边际变化以后,日本政府对日元进一步大幅贬值的容忍度也将降低。

经济数据

全球:4月制造业PMI仍高于荣枯线,发达国家边际走弱而新兴市场国家维持景气。4月全球制造业PMI小幅回落0.3pct至50.3,连续四个月高于荣枯线。分国别看,发达国家边际走弱,从3月的49.3回落至48.6,主要系美国(Markit PMI回落1.9pct至50.0)拖累,欧元区则小幅走弱(回落0.4pct至45.7)。而新兴市场国家维持在52.0,景气度维持高位。

美国:4月美国经济动能边际放缓,劳工市场再平衡仍在持续。4月美国ISM制造业和服务业PMI均超预期回落。4月ISM制造业PMI回落1.1pct至49.2,低于彭博一致预期的50.0。ISM服务业PMI回落2.0pct至49.4,大幅低于预期的52.0。显示美国经济动能可能边际走弱。4月非农数据整体不及预期,就业市场再平衡持续进行。4月美国新增非农就业17.5万,低于彭博预期的24万人,为2023年11月以来初值首次不及预期,NFIB小企业雇佣意愿指示未来非农仍将继续回落,4月失业率也超预期回升0.1pp至3.9%。此外,小时工资回落速度也超预期:4月小时工资环比回落至0.2%(预期为0.3%),3个月折年增速从3月的4.0%大幅回落至2.8%,或为服务通胀降温。这套非农就业数据显示,美国增长虽有韧性,但可能不再边际加速,而通胀、尤其是联储较为在意的劳工通胀,仍在回落的轨道上。

欧元区:一季度经济动能好于预期;核心通胀略高于预期。一季度GDP超预期回升显示欧元区经济动能边际修复。欧元区一季度GDP环比初值从去年四季度的-0.1%回升至0.3%,好于预期的0.1%。分国别看,欧元区主要国家德法意西均改善,其中西班牙和意大利环比分别为0.7%和0.3%,从绝对水平来看景气度高于德国(0.2%)和法国(0.2%);从边际改善幅度来说德国经济动能明显改善,从2023年四季度的-0.5%回升至0.2%。往前看,4月PMI指示二季度欧元区经济动能仍在继续修复。4月欧元区制造业PMI为45.7,低于预期的46.5,但服务业PMI进一步回升1.4pct至52.9,带动综合PMI升至51.4,创2023年6月以来新高,或指示欧元区经济动能持续改善。4月核心HICP小幅超预期。4月欧元区核心HICP从2.9%回落至2.7%,高于预期的2.6%;HICP同比为2.4%,持平预期和前值。从分项看,能源和服务环比增速边际回升,尤其是服务分项仍有韧性。

日本:3月工业生产反弹,零售不及预期。3月日本工业生产明显修复,显示汽车制造商的延迟生产对生产端的扰动边际消退,工业生产指数环比从2月的-0.6%回升至3.8%,高于预期的3.3%,库存指数同样回升1.1%,显示1-2月的春节效应以及丰田等部分汽车制造商的延迟生产的扰动边际消退。但汽车制造商的延迟生产对消费端的影响仍然存在,拖累日本零售。3月零售总额同比回落3.5pct至1.2%,低于预期的2.4%。从分项来看,零售不及预期主要系机动车零售走弱,对零售同比的拖累从2月的-0.5%扩大至-2.4%。一季度机动车零售平均拖累零售1.3个百分点,而去年四季度则贡献0.9个百分点,显示丰田的部分停产对消费者信心有一定冲击。

全球金融市场

美债利率明显回落。由于美国FOMC整体偏鸽叠加非农不及预期,市场降息预期明显升温,相比前一周,5月3日的7月降息概率升至50%左右,9月降息概率升至100%,2024年全年累计降息幅度上升16bp至50bp。降息预期升温导致美债收益率明显回落,全周累计下降17bp至4.50%,其他各国长端收益率也多数下行。

美元走弱,日元明显走强,多数货币均升值。联储降息预期升温,美债利率下行带动美元走弱,全周美元指数下跌0.9%至105.1。多数货币对美元均升值,其中日元大幅升值2.4%至153.0,主要系日央行多次干预外汇市场。

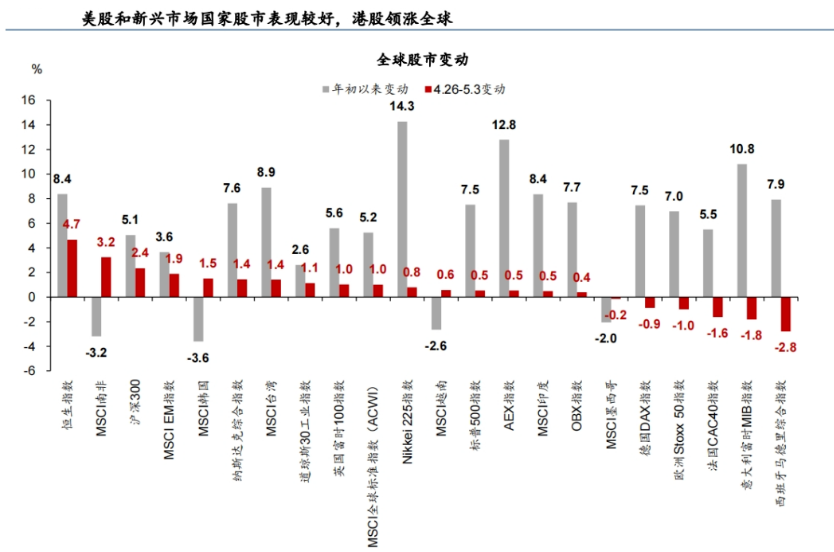

股市大多上涨,港股涨幅较大,但欧股跌幅较大。美股普遍上涨,三大股指分别上涨0.5%-1.4%;欧元区国家股市表现整体偏弱,跌幅较大;新兴市场国家股市多数上涨,其中港股表现亮眼:恒生指数全周累计上涨4.7%,年初以来累计上涨8.4%。

大宗商品整体回落。由于近期巴以冲突停火谈判取得一定进展,叠加通胀风险有所下降,原油和黄金价格均下跌。其中,布伦特原油全周累计下跌7.4%至83.5美元/桶,COMEX黄金累计下跌1.4%至2301美元/盎司。