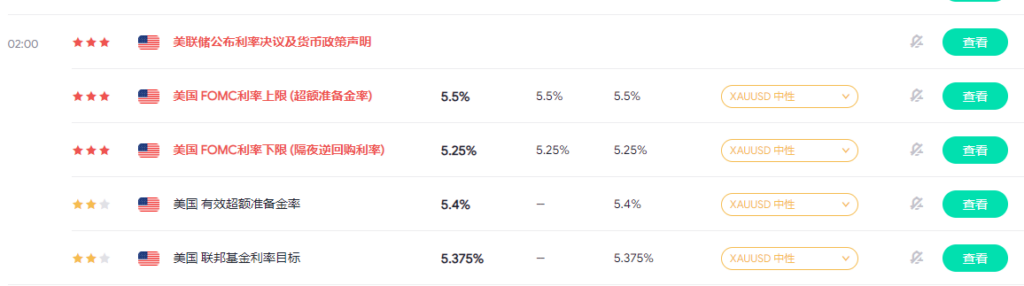

北京时间5月2日凌晨,美联储召开年内第3次FOMC会议,连续6次会议按兵不动,将联邦基金利率维持在5.25—5.50%水平,符合市场预期。利率决议声明方面的调整主要体现在两个方面:一为强调近期对于实现通胀水平回到2%目标方面缺乏进展;二为宣布调整缩减资产负债表中国债的规模,即由当前的每月赎回上限600亿美元降至250亿美元,同时维持MBS每月赎回上限350亿美元不变。

在随后的新闻发布会及答记者问环节上,美联储主席鲍威尔的发言尽管乐观程度较3月边际减弱,甚至出现了“年内降息信心不足”相关措辞,但仍然排除了加息的可能性,以及反复强调降息条件,显示出其根深蒂固的“鸽派”成色:一是通胀方面缺乏进展,短期通胀预期已有所上升,考虑到薪资方面取得了进展,如租金如预期般回落,便难以阻碍实现通胀目标,“二次通胀”问题也就不复存在。二是重启加息可能性不大,政策利率限制性仍在持续发挥效应。三是即便对年内降息信心不足,但降息仍为基准预测。3月会议围绕就业和通胀与降息的关联,曾直言只要通胀回归目标,就业强劲也非降息阻碍。但此次会议由于通胀缺乏进展,再度把降息条件“放宽至”就业——就业走弱也可开始降息,这也进一步强化了其鸽派的成色。

总体而言,此次FOMC会议内容基本符合预期,尽管此前官员们讲话已逐渐转向鹰派,但主席鲍威尔依然维系鸽派措辞,“平衡风险”目的一如往常。利率声明和新闻发布会后,市场情绪趋于乐观,降息预期边际走升,利率敏感型资产表现分化,美债、黄金上涨而美股冲高回落。

经济软着陆预期减弱,通胀仍为货币政策转向核心条件

相比于3月FOMC会议,此次会议时联储手中的增量数据信息包括一季度GDP、2、3月(核心)PCE物价指数、3月(核心)CPI以及3月非农数据等季度经济指标以及月度消费、投资等高频数据。总体来看,尽管一季度经济边际下行,但消费、投资等分项依然强劲,就业市场持续过热,通胀水平有所反复,经济软着陆预期减弱但距离滞胀尚有距离,仍然不支持联储就此开启降息,符合“经济依然强劲,去通胀缺乏进展”的措辞。而从利率声明或新闻发布会发言情况来看,主要的增量信息在于对年内降息信心减弱,决议声明自认去通胀进展有限,3月FOMC会议中“仅为去通胀进程中的颠簸”相关措辞因而消失,这表明尽管在联储内部锚定年内货币政策转向的背景下,截至目前通胀仍为转向的核心前提条件。

政策利率预期路径定价接近极致,美债利率继续上行空间有限

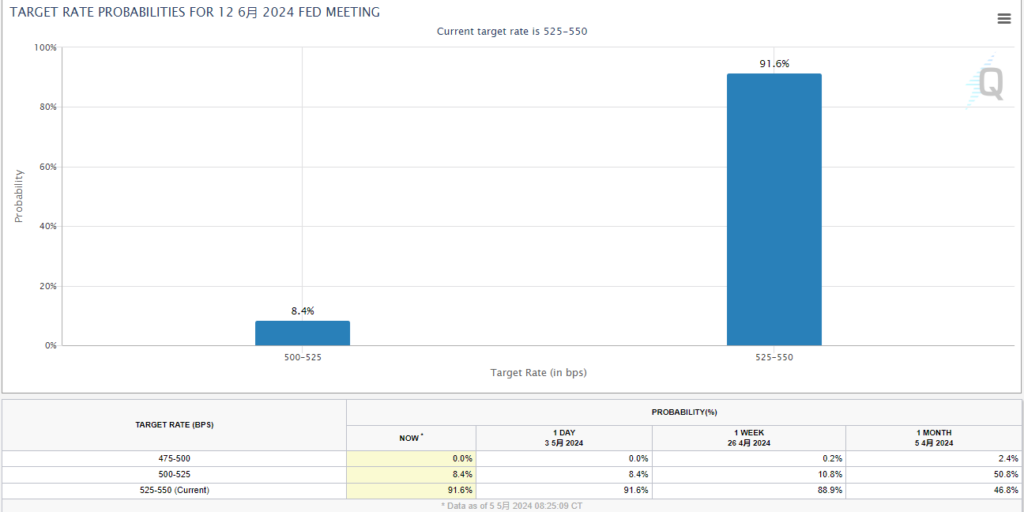

3月下旬以来,受地缘局势以及美国国内通胀形势双重影响,降息预期迅速回落表明政策利率预期路径开始主导名义利率走势,10年期美债收益率震荡走升,以收盘价计收益率再创年内新高4.70%,逼近去年四季度高位5%一线。同期美联储观察工具显示的年内降息次数回落至1次,明显低于3月点阵图的3次水平。考虑到同日结束的美国财政部5月再融资会议结果相对温和,难以对期限溢价部分形成过多提振,加之市场政策利率预期路径部分定价较为充分,短期美债利率继续上行空间已十分有限。