由于美联储在金融市场强大的领导力,其货币政策也是各国央行的执行标准。一发而动全身,纵观美联储的加息与降息周期,其他央行基本上也会如影随形。

本轮美欧同步降息周期与以往不同?

美联储和欧央行曾在2000年代初和全球金融危机后有过两轮同步降息周期,均为美联储先降息且降幅更多。过去两轮同步降息周期内美欧经济增速趋势整体接近,而本轮降息周期前夕美欧经济分化明显。出于对欧洲经济基本面恶化的担忧,市场出现欧央行先降息、降更多等讨论。

原因一:通胀的利益分配不同。本轮欧元区通胀的受益者是企业,通过向消费者转嫁能源成本冲击、对员工吝于涨薪,从而保护利润。居民面临高物价却没有匹配的购买力,消费需求疲软。相反地,美国本轮通胀的受益分配未明显失衡,薪资通胀的来源正是需求的提供者居民,因此需求保持韧性。

原因二:俄乌、疫后供给瓶颈、货币紧缩冲击支柱产业。欧盟成员多以制造业为经济支柱,增加值占比显著高于美国。虽然能源危机、疫后供给瓶颈的直接冲击逐渐淡化,但似乎难以完全修复。同时,高利率也抑制制造业投资和生产活动。

欧央行3月为何未讨论降息?

需要更多信心?本轮欧元区工资上涨滞后,尚未明显降温。美联储在去年12 月已开启降息讨论,而拉加德表示3月会议没有探讨降息,尚未松口的原因之一可能是欧元区工资上涨开启滞后,增速还未降至能够让欧央行对通胀下行具有充分信心的程度。

初期为何没涨起来?财政支持偏向企业,劳动力议价能力弱。欧元区疫后财政偏向为企业提供流动性,居民有动机和企业维持劳务关系,劳动供给超额修复,员工议价能力弱。美国给居民直接转移支付抑制劳动供给修复,员工议价能力很强。

后期为何上涨?购买力弥补意愿、劳动生产力下降。需求恶化使得企业不得不让渡利润,员工弥补购买力损失的意愿触发了工资追赶利润的过程。生产效率下降抬升单位劳动力成本,同时制造出就业市场有韧性的观感,进一步加强劳动力议价能力。

4月或先态度软化,降息落地仍需等待

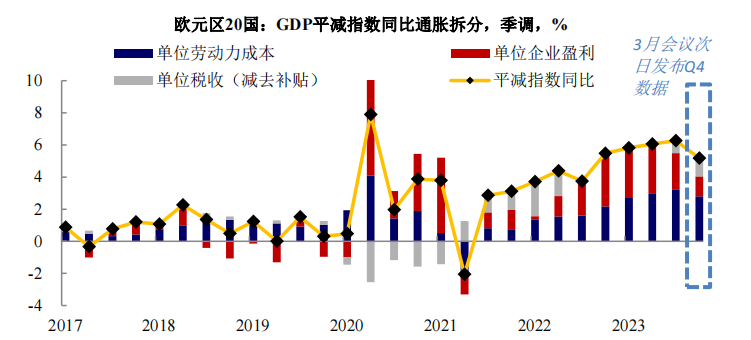

一是有增量信息:重点观察指标在3月会议后显示改善。拉加德在3月会议强调“国内价格通胀压力仍大”、“将尤其,并持续关注单位劳动力成本、单位企业利润这两项指标”。会议次日欧元区发布2023年四季度单位劳动力成本和企业利润数据,增速均下行。同时,拉加德提及的人均薪酬增速也已连续两个季度下行。

二是基本面压力突出:生产和需求改善进度均慢。2024年欧元区生产和需求既有改善因素也有上限压力。当前来看消极因素可能仍主导基本面,产需改善进度均慢。

但是,4月开启降息概率小,更可能先暗示“讨论”。目前各行业工资增速显著高于疫前水平,直接降息的概率偏小。拉加德指出“4月我们会多知道一些信息,但6月时我们知道的会更加多”,观察窗口或将持续至6月。而4月欧央行会议可能先在态度上转鸽,如暗示已“讨论”降息。