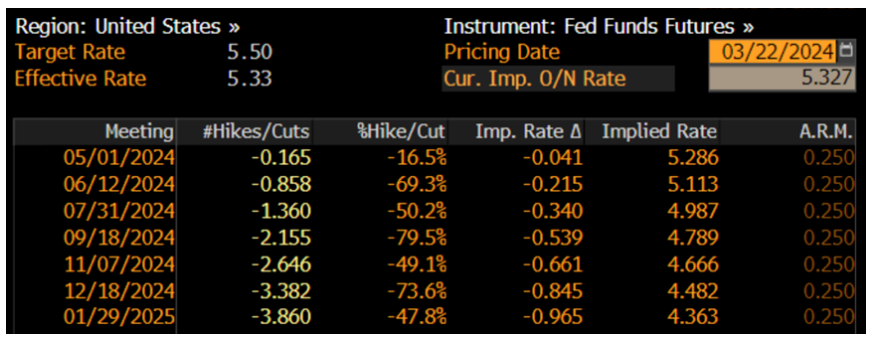

美联储3月议息会议继续维持利率5.25%-5.50%不变。为2023年7月加息以来第6次会议维持利率不变,符合市场预期,且议息会议声明相对前次会议变化较小,3月点阵图显示2024年将降息3次,每次25bp,也与12月维持一致,未出现市场担忧的下调降息次数的情况。

鲍威尔强调通胀改善的全景不变,不愿意对近期通胀数据“过度反应”,此外也提到“意外”的就业市场降温,可能也会触发降息,暗示美联储现阶段更加重视平衡双向风险。

数据方面,上周申领失业救济人数显示近期劳动力市场依然较强劲,此外,美国2月份二手房销量环比上涨9.5%,超市场预期,显示房屋市场回暖。

非美方面,日本央行3月会议将基准利率从-0.1%上调至0-0.1%、取消YCC政策,并停止购买ETF等风险资产。日本央行称仍将维持宽松的货币环境,继续购买国债,如果长期利率迅速上升,可能增加国债的购买金额,整体来看是鸽派加息,符合市场预期。另外,英国央行3月会议连续第5次维持基准利率在5.25%不变,且两位最坚定的鹰派委员不再支持加息,市场对其将在近期降息的预期上升;瑞士央行3月会议则降息25bps。

上周美联储释放信号较市场预期的更加“鸽派”,鲍威尔淡化了近两个月通胀数据反复的现象,认为并不改通胀放缓趋势,使得市场对其年内降息幅度预期上升,这也带动美债利率整体回落,10Y UST上周下行10.82bps收于4.1981%。汇市方面,上周日央行“鸽派加息”符合市场预期,且市场认为其短期内持续加息概率较低,使得会议后美元兑日元大幅反弹并再次突破150关口,而欧洲地区央行的偏鸽派信号也使得美元指数进一步走强,上周美元指数上涨0.96%收于104.43,离岸人民币兑美元于上周五大幅下跌收于7.2761。

美联储方面,3月会议鲍威尔重申本轮周期利率已经触顶,确认了在今年启动降息是合适的。并认为今年1-2月通胀数据反复并没有改变通胀回落的趋势,但若就业市场意外走弱可能会触发降息,暗示美联储现阶段更加重视平衡双向风险。相比去年12月,本次会议的两点变化为:1)点阵图维持2024年降息3次指引,但人数上升为9人(2023年12月为6人),显示美联储对2024年降息次数进一步形成共识。此外,本次点阵图上调了长期利率水平,或显示美联储正在提升对于中性利率水平的评估;2)经济预测方面,与2023年12月相比,本次会议大幅调升了24年经济增长预测至2.1%(去年12月为1.4%),小幅下调了今年的失业率预测,对24年的核心通胀预测从2.4%上调至2.6%,显示当下美联储对于美国经济软着陆的预期更加乐观,但认为通胀回落过程或较为坎坷。

日本央行方面,3月会议如市场预期退出了负利率政策以及YCC,其主要背景在于日本通胀在过去两年有明显回升。自22年4月以来持续处于同比2%上方,且今年“春斗”涨薪幅度达5%以上,进一步强化了通胀或将持续处于目标水平上方的预期。但本次10bps的加息幅度与市场预期相符,且YCC政策自23年10月以来就已经逐步淡化,而从其表述来看,虽然BOJ承认通胀处于上行轨道,但仍无法确认通胀上行的可持续性。

因此本次小幅加息后,日央行大概率仍会呵护市场,保持金融环境宽松,等待薪资-通胀的进一步确认。市场主流预期认为政策利率年末可能上调至0.3%左右水平,该水平与其他主要央行政策利率仍相差较大。总体而言,我们预计短期内日本利率相较欧美等主要经济体依然有较大差距,并不会显著逆转借入日元投资于高息资产的carry trade,且市场前期已基本定价本次加息,后续日央行大幅加息概率偏低,短期内对市场影响可能相对有限。而后续美联储的货币政策可能才是决定日元汇率走势更为重要的因素。

就市场而言,美联储3月会议维持了年内将开启降息的指引,但近期美国经济数据整体并不支持快速开启降息。因此短期来看,市场可能仍会根据经济数据兑降息幅度预期进行来回博弈,我们维持美债利率短期震荡走势的判断。而中长期来看,随着降息逐步得到确认,美债利率中枢则将逐步下移。