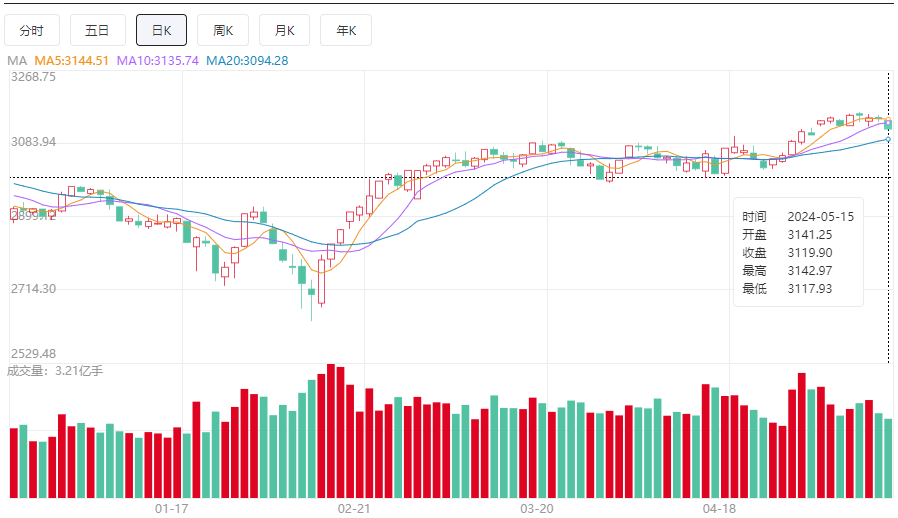

A股三大指数今日集体回调,截止收盘,沪指跌0.82%,收报3119.90点;深证成指跌0.88%,收报9583.54点;创业板指跌0.90%,收报1838.89点。沪深两市成交额仅有7611亿,较上个交易日缩量635亿。

行业板块涨少跌多,房地产服务、房地产开发、装修建材、装修装饰等地产链走强,化纤行业、化肥行业涨幅居前,证券、电力行业、汽车整车、船舶制造、电网设备、医疗服务板块跌幅居前。

个股方面,上涨股票超过1300只。房地产板块盘中冲高,光大嘉宝、天地源、云南城投涨停。家居、家装股震荡走强,亚振家居、三棵树涨停。化工、化纤股表现活跃,正丹股份20CM涨停,南京化纤、龙星化工、川发龙蟒涨停。ST板块震荡反弹,ST佳沃、*ST九有、ST中嘉、ST新潮等30余股涨停。下跌方面,券商股集体调整,浙商证券跌停。

今日要闻

5月14日,外交部发言人汪文斌主持例行记者会。有记者提问,据报道,美国总统拜登将在本周宣布对来自中国的产品加征关税,针对的是中国的电动汽车、医疗用品、太阳能产品,中方对此有何回应?汪文斌表示,具体情况你可以向主管部门来了解。我们要告诉大家的是,中方一贯反对违反世贸规则单方面加征关税,将采取一切必要措施维护自身正当权益。

5月14日,中美人工智能政府间对话首次会议在瑞士日内瓦举行。双方介绍了各自对人工智能技术风险的看法和治理举措以及推动人工智能赋能经济社会发展采取的措施。中方强调人工智能技术是当前最受关注的新兴科技,中方始终坚持以人为本、智能向善理念,确保人工智能技术有益、安全、公平。中方支持加强人工智能全球治理,主张发挥联合国主渠道作用,愿同包括美方在内的国际社会加强沟通协调,形成具有广泛共识的全球人工智能治理框架和标准规范。中方就美方在人工智能领域对华限制打压表明严正立场。

5月15日凌晨,国际指数编制公司MSCI公布了其2024年5月的指数季度调整结果,本次调整结果将于2024年5月31日收盘后生效。本次调整中,MSCI全球标准指数新增42只个股,其中包括8只A股标的;同时移出121只个股,其中包括41只A股标的。

机构观点

兴业证券:在 “高胜率投资时代”,“15+3”资产即具备一定的成长性、又有高股息保底,同时隐含着较高的ROE,是天然的高胜率资产。“15+3”不是一个生硬的标准,而是一种投资理念。成长价值红利等不同倾向的投资者可以赋予增速与股息率不同的权重。但投资思路的变化方向是一致的,即从哑铃两端向中间收敛:一方面,增速向中间收敛,不需要极高的增速、但需要更稳定的增速;另一方面,股息率也可向中间收敛,不需要绝对的高股息、但需要可持续甚至有增长的高股息。我们给“15+3”制订了简单、明确的筛选标准,条件如下:1)中证800成份股,市值不低于300亿元;2)2024Q1、2024E、2025E净利润增速不低于10%;3)2023年年报披露的分红股息率不低于2.5%。“15+3”资产今年以来超额收益十分显著。

招商证券:结合年报/一季报,中长期推荐关注此前产能经历了较长时间收缩,盈利拐点已现的资源品、信息技术、医疗保健以及产能去化尾声的中游制造。在当前社融增量增速相对低迷,而利率中枢相对较低,呈现典型的资产荒背景下,两类A股有望给投资提供较为稳健的回报。第一类,是各行业绩优的龙头;第二类,是与信贷相关度较低的行业。

华安证券:4月金融数据偏弱、经济数据预期偏弱以及一季度货政报告定调偏谨慎,可能对短期市场形成一定干扰、偏震荡运行。但中期看预计仍将维持震荡上行的走势,一方面中央政治局会议政策定调整体积极,近期地产政策也在密集松动,预计后续财政政策速度和力度也有望加快加大;另一方面4月经济金融数据在中央政治局会议定调下对市场的影响减弱,预计将快速反应,市场更加关注的是中央政治局会议后政策落地节奏及对后续经济运行的影响。

平安证券:当前全球范围内的AI大模型逐渐呈现由单方面的性能角逐,转向性能与实用性并重的发展趋势。AI大模型能力达到一定水平时必然会走向应用,AI大模型厂商通过提升其产品性价比,助推下游应用端的推广部署,有望加速AI大模型产业链商业闭环的形成。继续看好AI主题的投资机会。